BSC Focusplus: Más Allá del Balanced Scorecard

1. Reflexión Inicial

El Balanced Scorecard (BSC) es la herramienta más poderosa del management moderno pues permite gerenciar estratégicamente una entidad, sea ésta lucrativa o no lucrativa.

El presente artículo no pretende explicar el marco lógico del BSC pues consideramos que es un tema abundantemente tratado en medios empresariales

Pretende mostrar una clara metodología de cómo abordar adecuadamente un proyecto BSC y, principalmente, cómo incrementar su potencialidad al incluirle los supuestos del Enfoque Tool Box Management , convirtiendo así al BSC en BSC Focusplus .

2.- BSC

Metodología en el Diseño de un BSC

La primera pregunta que le hacemos a la Alta Gerencia cuando empezamos un proyecto Balanced Scorecard gira en torno a cuántas Unidades Estratégicas (UE) tiene la entidad que dirigen, y es preocupante que desde este punto empiecen ya los problemas.

De éstos, tres son los más comunes:

a. Cuando consideran que tienen una sola UE y en realidad están aplicando la misma estrategia a diferentes UE. Los gerentes deben tomar conciencia que están jugando varias partidas de ajedrez en paralelo y que no todas las están ganando. Necesitan entonces recetas estratégicas diferenciadas. De ahí la importancia de tomar conciencia de cuántas Unidades Estratégicas encierra la entidad.

b. Cuando no tienen homologado el Organigrama Estratégico. Es decir, cuando la Alta Gerencia responde de forma diferente a la pregunta inicial. Por ejemplo, que el Gerente General responda que tienen 4 UE, el gerente comercial responde que son 5 y el financiero, que son 3. Si no están de acuerdo en este punto, si no conciben el negocio de la misma manera, menos podrán estarlo en las estrategias a seguir.

c. Cuando no tienen homologado el diagnóstico visual. Es decir, no bastará con estar de acuerdo en las UE sino en ponerse de acuerdo cuántas de esas unidades están en rojo, ámbar o verde.

Esta etapa se supera con la homologación visual del Organigrama Estratégico.

La siguiente etapa debe ser definir la Visión – Misión Corporativa y la de cada una de las Unidades Estratégicas. La Visión – Misión es la meta y la estrategia es el medio que debe seguirse para llegar a esa meta. Por lo tanto, si no están definidas, cómo podríamos saber si la estrategia es la adecuada?

Superada la etapa de Visión y Misión, debe trabajarse ya con la estrategia, la misma que debe ser abordada desde 2 frentes:

a. Formular estrategias con la Matriz FODA abierta (la que permite el cruce entre fortalezas, debilidades, oportunidades y amenazas) por Unidad Estratégica.

b. Implementar estrategias con el Balanced Scorecard, estructurando las estrategias formuladas en la Matriz FODA y hacerlas acompañar de indicadores y responsables para cada una de ellas.

La metodología que se utiliza es entonces “De la Matriz FODA al Balanced Scorecard”.

Errores Comunes en el Diseño o la Implementación de un BSC

Existe una gran cantidad de errores que pueden hacer fracasar un proyecto Balanced Scorecard. Mencionaré sólo 10 a manera de ejemplo:

1) Cuando no existe un Balanced Scorecard Corporativo que vigile la generación de valor de manera sinérgica entre las diferentes Unidades Estratégicas de la entidad.

2) Cuando se replica el Balanced Scorecard de la Unidad Estratégica exitosa a toda la compañía. El BSC encierra una receta estratégica, por ende no se puede aplicar una misma receta a las diferentes Unidades Estratégicas que componen la entidad.

3) Cuando la formulación estratégica es incoherente. Dado que el BSC implementa estrategias, una estrategia mal formulada pero “bien implementada” con esta poderosa herramienta, nos va a llevar más rápidamente al fracaso.

4) Cuando el Balanced Scorecard es elaborado por la Gerencia de Planeamiento Estratégico sin la participación de los empleados de la compañía. Al no sentirlo suyo, intentarán boicotearlo. Es necesario por ende involucrarlos desde el inicio del proyecto.

5) Cuando se hace un Balanced Scorecard sólo de Indicadores, sin mostrar Objetivos.

6) Cuando los indicadores no son los adecuados. Se puede tener un diagnóstico totalmente equivocado cuando se está monitoreando un Indicador distractor.

7) Cuando los indicadores están mal calibrados para el gerenciamiento visual de los mismos (rangos en ámbar que en realidad deberían definir el rojo, etc.), producto de un mal trabajo de benchmarking interno y externo.

8) Cuando se hace un Balanced Scorecard sin tomar en cuenta el presupuesto de la entidad. Quizás la estrategia que involucra un determinado BSC sea inalcanzable en términos presupuestales.

9) Cuando el soporte tecnológico BSC es inadecuado. Por ejemplo, que sólo permita monitorear indicadores y no objetivos, que sólo permita monitorear lo estratégico y no las iniciativas o proyectos, etc.

10) Cuando la implementación del BSC incluye un soporte tecnológico BSC que sólo involucra a los gerentes. Los empleados seguirán trabajando de la forma “antigua” pues han sido excluidos del sistema por los mismos líderes de la organización.

Evolución del BSC

A través de los años, el modelo BSC ha venido evolucionando y mejorando con nuevos libros y artículos de sus autores Kaplan y Norton (K&N), manteniéndola posicionada como la más potente herramienta del management moderno para gerenciar una entidad con enfoque estratégico. Por mencionar sólo dos de dichos aportes:

a. Impulsar la creación de una Oficina de Gestión Estratégica para que pueda definir lineamientos y monitorear el avance de la estrategia con todo el peso que le da el organigrama. Esta oficina es la encargada de alinear las estrategias con las operaciones. Lamentablemente debo mencionar que son muy pocas las entidades latinoamericanas que la han implementado, poniendo en peligro el éxito del proyecto BSC en el tiempo.

b. Impulsar la creación de una categoría de fondos denominado Stratex, diferente al Opex y al Capex. Se define como los fondos necesarios para llevar adelante la estrategia. Para llevar a cabo la estrategia a su vez es necesario llevar a cabo una serie de iniciativas o proyectos que requieren sus propios fondos. La suma de ellos de manera agregada daría lugar al total de Stratex. Lamentablemente también es poco común encontrar entidades latinoamericanas que identifiquen estos fondos de manera separada.

3.- BSC Focusplus: Más allá del BSC

En líneas anteriores hemos definido al Balanced Scorecard como la más potente herramienta del management moderno para gerenciar una estrategia. Sin embargo, consideramos que es pertinente incluir algunas propuestas adicionales al modelo original con el fin de buscar lograr resultados aún más sorprendentes.

Supuesto 1: Enfoque hacia la generación de Valor.

El Balanced Scorecard de una entidad lucrativa no debe estar enfocado de ninguna manera hacia la utilidad contable, ni al Ebitda ni a ningún otro indicador que provenga de ella pues estaríamos induciendo a que la gerencia sea cortoplacista, más aún si hay bonos anuales de por medio. Una empresa puede tener utilidades, estar pagando impuestos pero estar hipotecando futuro y, por ende, destruyendo valor.

Debemos necesariamente tener un Balanced Scorecard enfocado hacia la generación de valor.

El valor puede ser medido de diferentes maneras. Una metodología aceptable y pragmática es a través del flujo de caja de libre disponibilidad proyectado y descontado (FCLDD).

Cabe mencionar que dado que debemos contar con un BSC por Unidad Estratégica, se deberá igualmente contar con un indicador de valor (FCLDD) para cada una de ellas con el fin de poder identificar cuáles UE generan valor y cuáles lo destruyen.

Supuesto 2: Enfoque Compatible.

No existe una herramienta del management que sea omnipoderosa.

Ni el Balanced Scorecard, ni el Customer Relationship Management (CRM), ni el Supply Chain Management (SCM), ni el Economic Value Added® (EVA®), ni el ISO 9001:2015, ni ninguna otra.

Cada una de ellas tiene un corebusiness diferente pero si se les utiliza más allá de lo que para lo que fueron creadas se les desnaturaliza. De lo que se trata entonces es de tener claramente identificado para qué sirve y para qué no cada una de ellas. Por ejemplo, el CRM tiene su fortaleza en la relación con clientes, el SCM en la relación con proveedores, el EVA® en el área financiera, el ISO 9001:2015 en la gestión de procesos.

En este kit de herramientas modernas de gestión, el papel del Balanced Scorecard es primordial al actuar como columna vertebral por su potente lógica que va desde Finanzas hasta no Finanzas.

Además actuará como un impulsor para buscar otras herramientas modernas de gestión pues ningún cuestionario puede reemplazar metodologías que por su carácter funcional sí nos dicen claramente cómo optimizar resultados en cada una de las perspectivas del modelo.

Cabe mencionar que las herramientas funcionales mencionadas son solo ejemplos. Más que asegurar que esas sean las que se deben utilizar en cada perspectiva, queremos impulsar la idea de que existen herramientas funcionales especializadas que el BSC no puede superar y con las que no debe tratar de competir sino de complementarse.

Tampoco pretendemos que se tengan que implementar todas las herramientas mencionadas.

En términos prácticos, deberán acompañar al BSC aquellas herramientas funcionales que mejor calcen con el perfil de la entidad.

Supuesto 3: Nuevo Formato.

1.- El formato del modelo original está basado en una matriz que muestra objetivos con sus correspondientes indicadores y separados por perspectivas. El problema está en que no muestra la causalidad entre los objetivos.

Para ello, Kaplan y Norton utilizan otro formato: El Mapa Estratégico.

En él muestran las relaciones de causalidad entre objetivos pero no muestra indicadores.

Para ello utilizan el Balanced Scorecard.

Es decir, se necesitan 2 formatos para gestionar estratégicamente la entidad.

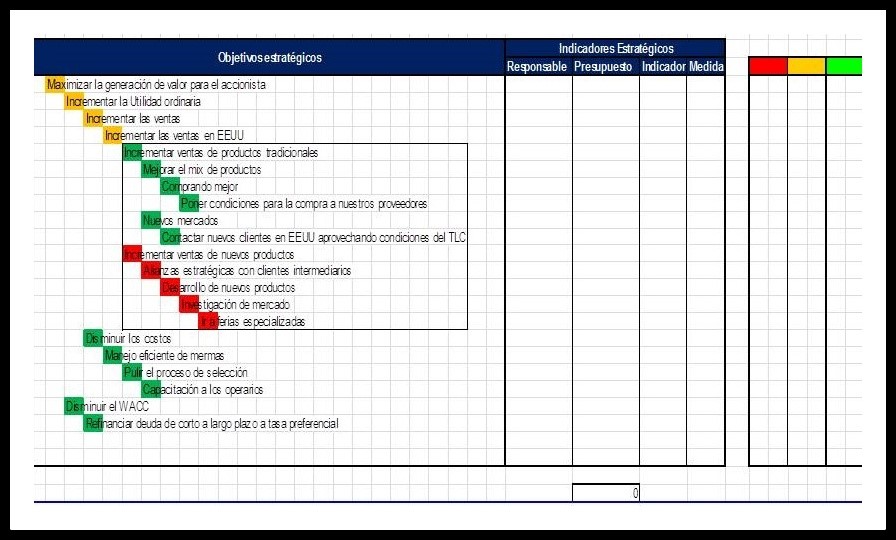

Nuestra propuesta consiste en presentar un formato unificado:

Fuente: Autor

En él se tiene una hoja de ruta de objetivos estratégicos (unidos en causalidad) acompañados de sus respectivos indicadores estratégicos, mostrando en cada caso el responsable, el presupuesto que implica, el nombre del indicador y la medida. También muestra para cada indicador el límite inferior y superior de cada rango (rojo, amarillo, verde).

Las iniciativas operacionales no se monitorean directamente sino indirectamente: Respaldando cada uno de los objetivos estratégicos se deberá elaborar una hoja de ruta operacional con las iniciativas respectivas. Tendrán asimismo sus propios responsables, presupuestos e indicadores gerenciados visualmente.

4.- Reflexión Final

Implementar un BSC Focusplus nos permitirá contar con un BSC compatible con otras herramientas modernas de gestión, utilizando un único formato para monitorear la generación de valor de la entidad, incrementando las posibilidades de éxito.

Nota 1: La metodología que convierte al BSC en BSC Focusplus y que se menciona resumida en este artículo es de propiedad de Consultoría y Asesoría Stratego bajo su marca registrada OptimusBSC® .

Buen día.

Me interesa mucho comprender en su totalidad este nuevo modelo de Balanced Score Card, entiendo que se formula de la convergencia de las dos hojas de trabajo que solían componer el modelo tradicional, sin embargo, aún lo logro dimensionar como se determinan los colores (rojo, amarillo y verde) en la parte inicial de los objetivos estratégicos, ¿Estos qué indican? ¿Por qué tienen ese orden y acomodo escalonado? ¿Van en función del mismo grupo o serie?

Agradecería el apoyo para la solución de esta duda. Nuevamente, gracias.

Buenas tardes Frida.

El BSC Focusplus ® intenta presentar un enfoque moderno del Balanced Scorecard al incluirle supuestos adicionales con el fin de potenciar las bondades de la herramienta.

Uno de esos supuestos es un nuevo formato que consolida en uno solo los dos que tenía el modelo original (el BSC y el Mapa Estratégico).

Bajo este nuevo formato el BSC ya no es una Matriz sino una Hoja de Ruta de Objetivos Estratégicos unidos en relaciones causa – efecto .

Si deseas mayor información al respecto puedes visitar nuestra web http://www.scorecard.com.pe o escribirnos al correo [email protected]

Saludos cordiales,

Iván Arrieta G.

Consultor Principal

Consultoría y Asesoría Stratego