Los cinco componentes del Control Interno

INTRODUCCIÓN

En Cuba, en la Resolución Económica del V Congreso del Partido Comunista de Cuba se consigna: …En las nuevas condiciones en que opera la economía, con un mayor grado de descentralización y más vinculados a las exigencias de la competencia internacional, el control oportuno y eficaz de la actividad económica es esencial para la dirección a cualquier nivel… y más adelante se precisa … Condición indispensable en todo este proceso de transformaciones del sistema empresarial será la implantación de fuertes restricciones financieras que hagan que el control del uso eficiente de los recursos sea interno al mecanismo de gestión y no dependa únicamente de comprobaciones externas …

El Control Interno ha sido preocupación de las entidades, en mayor o menor grado, con diferentes enfoques y terminologías, lo que ha permitido que al pasar del tiempo se hayan planteado diferentes concepciones acerca del mismo, sus principios y elementos que se deben conocer e instrumentar en la entidad cubana actual que se encuentra en proceso de aplicación de la Resolución No. 297 2003 del Ministerio de Finanzas y Precios.

OBJETIVO:

Explicar la importancia de los cinco componentes y su relación con el logro de los objetivos organizacionales, dentro del nuevo enfoque del Control Interno (CI).

Aspectos a desarrollar:

1. Introducción

2. Desarrollo.

2.1. ¿Qué se entiende por control interno?

2.2. Los cinco componentes del control interno.

2.3. Importancia de los componentes.

2.3.1. Entorno de control.

2.3.2. Evaluación de riesgos.

2.3.3. Actividades de control.

2.3.4. Información y comunicación.

2.3.5. Supervisión o monitoreo.

3. Conclusiones.

4. Bibliografía.

5. Recomendaciones.

DESARROLLO

¿Qué se entiende por Control Interno?

Hace tiempo los altos ejecutivos buscan maneras de controlar mejor las empresas que dirigen. Los controles internos se implantan con el fin de detectar, en el plazo deseado, cualquier desviación respecto a los objetivos de rentabilidad establecidos por la empresa y de limitar las sorpresas. Dichos controles permiten a la dirección hacer frente a la rápida evolución del entorno económico y competitivo, así como a las exigencias y prioridades cambiantes de los clientes y adaptar su estructura para asegurar el crecimiento futuro.

El sistema de control interno está entrelazado con las actividades operativas de la entidad y existe por razones empresariales fundamentales. Es más efectivo cuando los controles se incorporan a la infraestructura de la sociedad y forman parte de la esencia de la empresa. Mediante los controles incorporados se fomenta la calidad y las iniciativas de delegación de poderes. Se evitan gastos innecesarios y se permite una respuesta rápida ante las circunstancias cambiantes.

Los controles internos fomentan la eficiencia, reducen el riesgo de pérdida de valor de los activos y ayudan a garantizar la fiabilidad de los estados financieros y el cumplimiento de las leyes y normas vigentes.

El control interno se define como un proceso, efectuado por el personal de una entidad, diseñado para conseguir unos objetivos específicos. La definición es amplia y cubre todos los aspectos de control de un negocio, pero al mismo tiempo permite centrarse en objetivos específicos.

El control interno es un proceso efectuado por el directorio, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de los objetivos dentro de las siguientes categorías:

- Eficacia y eficiencia de las operaciones

- Fiabilidad de la información financiera

- Cumplimiento de las leyes y normas aplicables

El primer aspecto clave de la definición propuesta es que se trata de un proceso. En consecuencia los controles internos no deben ser hechos o mecanismos aislados, o decretos de la dirección, sino una serie de acciones, cambios o funciones que, en conjunto, conducen a cierto fin o resultado. Esto por sí solo extiende el concepto de control interno más allá de la noción tradicional de controles financieros, para convertir el control interno en un sistema integrado de materiales, equipo, procedimientos y personas.

La siguiente frase de la definición, efectuado por el personal de una entidad, indica que el control interno es asunto de personas. Ninguna organización puede conocer todos los riesgos actuales y potenciales a los que está expuesta en cualquier momento determinado y desarrollar controles para hacer frente a todos y cada uno de ellos. En consecuencia las personas que componen la organización deben tener conciencia de la necesidad de evaluar los riesgos y aplicar controles, y deben estar en condiciones de responder adecuadamente a ello.

Puede decirse que la parte más importante de la definición es que se alcanzarán los objetivos. Los controles internos no son elementos restrictivos sino que posibilitan los procesos, permitiendo y promoviendo la consecución de los objetivos porque se refieren a los riesgos a superar para alcanzarlos. No se trata sólo de los objetivos relacionados con la información financiera y el cumplimiento de la normativa, sino también de las operaciones de gestión del negocio. Esta manera de ver los controles da valor a las tareas de evaluación y perfeccionamiento de los controles internos y se convierten en responsabilidad de todos.

El nuevo enfoque de control interno aporta elementos que deben ser de dominio de todos los trabajadores de las organizaciones empresariales y se enmarcan dentro de los cinco elementos que analizaremos a continuación.

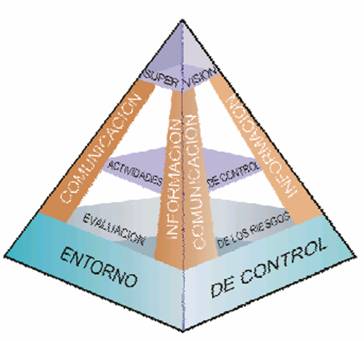

Los cinco componentes del control interno

Dentro del marco integrado se identifican cinco elementos de control interno que se relacionan entre sí y son inherentes al estilo de gestión de la empresa. Los mismos son:

- Ambiente de Control.

- Evaluación de Riesgos.

- Actividades de Control.

- Información y Comunicación.

- Supervisión o Monitoreo.

Importancia de los componentes:

¿Los cinco componentes del control interno son importantes?

Bueno, sino fueran importante no existirían y el equipo multidisciplinario que elaboró el informe COSO no los hubiera analizado y expuesto tan exquisitamente, en dicho informe como los componentes del control interno. Tampoco aparecieran en la Resolución No. 297-2003 del MFP como aspectos a desarrollar dentro del Sistema de Control Interno (SCI).

Vamos a hacer un análisis de la importancia de los cinco componentes mirándolos desde el punto de vista de los objetivos organizacionales y la interrelación que existe entre ambos. La definición, establecimiento y aplicación de los objetivos organizacionales es el requisito primario para poder introducir en la organización un SCI.

Existe un proverbio del Corán muy ilustrativo que vamos a tener en cuenta en nuestro análisis, el cual citamos: Si no sabes a donde ir, no hay camino que te lleve.

Partiremos del proverbio anterior para ilustrar la relación entre objetivos organizacionales y componentes de control interno.

Si no sabes a dónde ir,

Los objetivos organizacionales te indican la dirección, te ubican, te dicen a donde ir. Deben ser enunciados por escrito definiendo los resultados a alcanzar en un periodo determinado. Los objetivos son el QUÉ: ¿Qué resultados queremos o necesitamos lograr?

¿Cuál es la importancia de los objetivos?

- Los objetivos proporcionan un sentido de dirección, sin ellos los individuos al igual que las organizaciones tienden a la confusión, reaccionan ante los cambios del entorno sin un sentido claro de lo que en realidad quieren alcanzar.

- Nos dicen cómo debe funcionar nuestro sistema, nos da la estructura, la organización.

- Nos ayudan a evaluar nuestro progreso pues un objetivo claramente establecido, medible y con una fecha específica, fácilmente se convierte en un estándar de desempeño que permite a los individuos evaluar sus progresos. Por lo tanto, los objetivos son una parte esencial del control.

De lo anterior se desprende que en una empresa debe dirigirse por objetivo, lo que significa que tanto los gerentes como los subordinados de una organización conjuntamente, identifican sus metas comunes, definen las áreas principales de responsabilidad de cada persona en término de los resultados que de él se esperan y emplear estas medidas como guías para el manejo de la unidad y para evaluar la contribución de cada uno de sus miembros.

., no hay camino que te lleve

Si los objetivos organizacionales te indican la dirección, hacia dónde ir, el resultado a lograr, los cinco componentes del control interno constituyen caminos para el logro de los objetivos de la organización, de los resultados planificados y el buen funcionamiento de la misma, coincidiendo con los objetivos esenciales de todo proceso de cambio que están enfocados al funcionamiento y los resultados empresariales.

Los componentes del control interno son el cuerpo del sistema y existen por las funciones que desarrollan cada uno de ellos. Proporcionan un grado de seguridad razonable en cuanto a la consecución de los objetivos dentro de las siguientes categorías:

- Eficacia y eficiencia de las operaciones

- Fiabilidad de la información financiera

- Cumplimiento de las leyes y normas aplicables

¿Cuáles son las funciones fundamentales de los componentes que llevan al cumplimiento de los objetivos?

Para analizar cada componente partiremos del concepto dado en el Informe COSO sobre control interno: el control interno se define como un proceso, efectuado por el personal de una entidad, diseñado para conseguir unos objetivos específicos. La definición es amplia y cubre todos los aspectos de control de un negocio, pero al mismo tiempo permite centrarse en objetivos específicos. El control interno consta de cinco componentes relacionados entre sí que son inherentes al estilo de gestión de la empresa. Estos componentes interrelacionados sirven como criterios para determinar si el sistema es eficaz, ayudando así a que la empresa dirija de mejor forma sus objetivos y ayuden a integrar a todo el personal en el proceso.

Ilustraremos de forma gráfica los cinco elementos que deben actuar en forma conjunta para que se pueda generar un efectivo control interno en las empresas.

Aunque los cinco criterios deben cumplirse, esto no significa que cada componente haya de funcionar de forma idéntica, ni siquiera al mismo nivel, en distintas entidades. Puede existir una cierta compensación entre los distintos componentes, debido a que los controles pueden tener múltiples propósitos, los controles de un componente pueden cumplir el objetivo de controles que normalmente están presentes en otros componentes. Por otra parte, es posible que existan diferencias en cuanto al grado en que los distintos controles abarquen un riesgo específico, de modo que los controles complementarios, cada uno con un efecto limitado, pueden ser satisfactorios en su conjunto.

Existe una interrelación directa entre las tres categorías de objetivos, que son los que una entidad se esfuerza para conseguir, y los componentes, que representan lo que se necesitan para lograr dichos objetivos. Todos los componentes son relevantes para cada categoría de objetivo. Al examinar cualquier categoría por ejemplo, la eficacia y eficiencia de las operaciones, los cinco componentes han de estar presente y funcionando de forma apropiada para poder concluir que el control interno sobre las operaciones es eficaz.

Si se examina la categoría relacionada con los controles sobre la información financiera, por ejemplo, se deben cumplir los cinco criterios para poder concluir que el control interno de la información financiera es eficaz.

¿Qué aporta cada componente?

Entorno de control:

El entorno de control marca la pauta del funcionamiento de una empresa e influye en la concienciación de sus empleados respecto al control. Es la base de todos los demás componentes del control interno, aportando disciplina y estructura. Los factores del entorno de control incluyen la integridad, los valores éticos y la capacidad de los empleados de la empresa, la filosofía de dirección y el estilo de gestión, la manera en que la dirección asigna autoridad y las responsabilidades y organiza y desarrolla profesionalmente a sus empleados y la atención y orientación que proporciona al consejo de administración.

El núcleo de un negocio es su personal (sus atributos individuales, incluyendo la integridad, los valores éticos y la profesionalidad) y el entorno en que trabaja, los empleados son el motor que impulsa la entidad y los cimientos sobre los que descansa todo.

El Entorno de control propicia la estructura en la que se deben cumplir los objetivos y la preparación del hombre que hará que se cumplan.

Evaluación de los riesgos:

Las organizaciones, cualquiera sea su tamaño, se enfrentan a diversos riesgos de origen externos e internos que tienen que ser evaluados. Una condición previa a la evaluación del riesgo es la identificación de los objetivos a los distintos niveles, vinculados entre sí e internamente coherentes. La evaluación de los riesgos consiste en la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, y sirve de base para determinar cómo han de ser gestionados los riesgos. Debido a que las condiciones económicas, industriales, legislativas y operativas continuarán cambiando continuamente, es necesario disponer de mecanismos para identificar y afrontar los riesgos asociados con el cambio.

La entidad debe conocer y abordar los riesgos con que se enfrenta, estableciendo mecanismos para identificar, analizar y tratar los riesgos correspondientes en las distintas áreas.

Aunque para crecer es necesario asumir riesgos prudentes, la dirección debe identificar y analizar riesgos, cuantificarlos, y prever la probabilidad de que ocurran así como las posibles consecuencias.

La evaluación del riesgo no es una tarea a cumplir de una vez para siempre. Debe ser un proceso continuo, una actividad básica de la organización, como la evaluación continua de la utilización de los sistemas de información o la mejora continua de los procesos.

Los procesos de evaluación del riesgo deben estar orientados al futuro, permitiendo a la dirección anticipar los nuevos riesgos y adoptar las medidas oportunas para minimizar y/o eliminar el impacto de los mismos en el logro de los resultados esperados. La evaluación del riesgo tiene un carácter preventivo y se debe convertir en parte natural del proceso de planificación de la empresa.

Actividades de control:

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se lleven a cabo las instrucciones de la dirección de la empresa. Ayudan a asegurar que se tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la empresa. Hay actividades de control en toda la organización, a todos los niveles y en todas las funciones.

Deben establecerse y ajustarse políticas y procedimientos que ayuden a conseguir una seguridad razonable de que se llevan a cabo en forma eficaz las acciones consideradas necesarias para afrontar los riesgos que existen respecto a la consecución de los objetivos de la unidad.

Las actividades de control existen a través de toda la organización y se dan en toda la organización, a todos los niveles y en todas las funciones, e incluyen cosas tales como; aprobaciones, autorizaciones, verificaciones, conciliaciones, análisis de la eficacia operativa, seguridad de los activos, y segregación de funciones.

En algunos entornos, las actividades de control se clasifican en; controles preventivos, controles de detección, controles correctivos, controles manuales o de usuario, controles informáticos o de tecnología de información, y controles de la dirección. Independientemente de la clasificación que se adopte, las actividades de control deben ser adecuadas para los riesgos.

Hay muchas posibilidades diferentes en lo relativo a actividades concretas de control, lo importante es que se combinen para formar una estructura coherente de control global.

Las empresas pueden llegar a padecer un exceso de controles hasta el punto que las actividades de control les impidan operar de manera eficiente, lo que disminuye la calidad del sistema de control. Por ejemplo, un proceso de aprobación que requiera firmas diferentes puede no ser tan eficaz como un proceso que requiera una o dos firmas autorizadas de funcionarios componentes que realmente verifiquen lo que están aprobando antes de estampar su firma. Un gran número de actividades de control o de personas que participan en ellas no asegura necesariamente la calidad del sistema de control.

Información y comunicación:

Se debe identificar, recopilar y comunicar información pertinente en forma y plazo que permitan cumplir a cada empleado con sus responsabilidades. Los sistemas informáticos producen informes que contienen información operativa, financiera y datos sobre el cumplimiento de las normas que permite dirigir y controlar el negocio de forma adecuada.

Dichos sistemas no sólo manejan datos generados internamente, sino también información sobre acontecimientos internos, actividades y condiciones relevantes para la toma de decisiones de gestión así como para la presentación de información a terceros. También debe haber una comunicación eficaz en un sentido más amplio, que fluya en todas las direcciones a través de todos los ámbitos de la organización, de arriba hacia abajo y a la inversa.

El mensaje por parte de la alta dirección a todo el personal ha de ser claro; las responsabilidades del control han de tomarse en serio. Los empleados tienen que comprender cual es el papel en el sistema de control interno y como las actividades individuales estén relacionadas con el trabajo de los demás. Por otra parte, han de tener medios para comunicar la información significativa a los niveles superiores. Asimismo, tiene que haber una comunicación eficaz con terceros, como clientes, proveedores, organismos de control y accionistas.

En la actualidad nadie concibe la gestión de una empresa sin sistemas de información. La tecnología de información se ha convertido en algo tan corriente que se da por descontada. En muchas organizaciones los directores se quejan de que los voluminosos informes que reciben les exigen revisar demasiados datos para extraer la información pertinente.

En tales casos puede haber comunicación pero la información está presentada de manera que el individuo no la puede utilizar o no la utiliza real y efectivamente. Para ser verdaderamente efectiva la TI debe estar integrada en las operaciones de manera que soporte estrategias proactivas en lugar de reactivas.

Todo el personal, especialmente el que cumple importantes funciones operativas o financieras, debe recibir y entender el mensaje de la alta dirección, de que las obligaciones en materia de control deben tomare en serio. Asimismo debe conocer su propio papel en el sistema de control interno, así como la forma en que sus actividades individuales se relacionan con el trabajo de los demás.

Si no se conoce el sistema de control, los cometidos específicos y las obligaciones en el sistema, es probable que surjan problemas. Los empleados también deben conocer cómo sus actividades se relacionan con el trabajo de los demás.

Debe existir una Comunicacion efectiva a través de toda la organización.

El libre flujo de ideas y el intercambio de información son vitales. La comunicación en sentido ascendente es con frecuencia la más difícil, especialmente en las organizaciones grandes. Sin embargo, es evidente la importancia que tiene.

Los empleados que trabajan en la primera línea cumpliendo delicadas funciones operativas e interactúan directamente con el público y las autoridades, son a menudo los mejor situados para reconocer y comunicar los problemas a medida que surgen.

El fomentar un ambiente adecuado para promover una comunicación abierta y efectiva está fuera del alcance de los manuales de políticas y procedimientos. Depende del ambiente que reina en la organización y del tono que da la alta dirección.

Los empleados deben saber que sus superiores desean enterarse de los problemas, y que no se limitarán a apoyar la idea y después adoptarán medidas contra los empleados que saquen a luz cosas negativas. En empresas o departamentos mal gestionados se busca la correspondiente información pero no se adoptan medidas y la persona que proporciona la información puede sufrir las consecuencias.

Además de la comunicación interna debe existir una comunicación efectiva con entidades externas tales como accionistas, autoridades, proveedores y clientes. Ello contribuye a que las entidades correspondientes comprendan lo que ocurre dentro de la organización y se mantengan bien informadas. Por otra parte, la información comunicada por entidades externas a menudo contiene datos importantes sobre el sistema de control interno.

Supervisión o monitoreo:

Los sistemas de control interno requieren supervisión, es decir, un proceso que comprueba que se mantiene el adecuado funcionamiento del sistema a lo largo del tiempo. Esto se consigue mediante actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas cosas. La supervisión continuada se da en el transcurso de las operaciones. Incluye tanto las actividades normales de dirección y supervisión, como otras actividades llevadas a cabo por el personal en la realización de sus funciones. El alcance y la frecuencia de las evaluaciones periódicas dependerán esencialmente de una evaluación de los riesgos y de la eficacia de los procesos de supervisión continuada. Las deficiencias detectadas en el control interno deberán ser notificadas a niveles superiores, mientras que la alta dirección y el consejo de administración deberán ser informados de los aspectos significativos observados.

Todo el proceso debe ser supervisado, introduciéndose las modificaciones pertinentes cuando se estime necesario. De esta forma el sistema puede reaccionar ágilmente y cambiar de acuerdo a las circunstancias.

Es preciso supervisar continuamente los controles internos para asegurarse de que el proceso funciona según lo previsto. Esto es muy importante porque a medida que cambian los factores internos y externos, controles que una vez resultaron idóneos y efectivos pueden dejar de ser adecuados y de dar a la dirección la razonable seguridad que ofrecían antes.

El alcance y frecuencia de las actividades de supervisión dependen de los riesgos a controlar y del grado de confianza que inspira a la dirección el proceso de control. La supervisión de los controles internos puede realizarse mediante actividades continuas incorporadas a los procesos empresariales y mediante evaluaciones separadas por parte de la dirección, de la función de auditoría interna o de personas independientes. Las actividades de supervisión continua destinadas a comprobar la eficacia de los controles internos incluyen las actividades periódicas de dirección y supervisión, comparaciones, conciliaciones, y otras acciones de rutina.

Luego del análisis de cada uno de los componentes, podemos sintetizar que éstos, vinculados entre sí:

- Generan una sinergia y forman un sistema integrado que responde de una manera dinámica a las circunstancias cambiantes del entorno.

- Son influidos e influyen en los métodos y estilos de dirección aplicables en las empresas e inciden directamente en el sistema de gestión, teniendo como premisa que el hombre es el activo más importante de toda organización y necesita tener una participación más activa en el proceso de dirección y sentirse parte integrante del Sistema de Control Interno que se aplique.

- Están entrelazados con las actividades operativas de la entidad coadyuvando a la eficiencia y eficacia de las mismas.

- Permiten mantener el control sobre todas las actividades.

- Su funcionamiento eficaz proporciona un grado de seguridad razonable de que una o más de las categorías de objetivos establecidas van a cumplirse. Por consiguiente, estos componentes también son criterios para determinar si el control interno es eficaz.

- Marcan una diferencia con el enfoque tradicional de control interno dirigido al área financiera.

- Coadyuvan al cumplimiento de los objetivos organizacionales en sentido general.

CONCLUSIONES

El nuevo enfoque de control interno puede verse un poco riguroso, pero por su actualidad, puede ser asimilado, de forma provechosa por la economía de las entidades. Sus cinco componentes son nuevos elementos que se aportan al sistema, se integran entre sí y se implementan de forma interrelacionada, influenciados por el estilo de dirección. Sirven para determinar si el sistema es eficaz. Marcan una diferencia con el enfoque tradicional de control interno dirigido al área financiera. Dichos componentes se enmarcan en el sistema de gestión. Permiten prever los riesgos y tomar las medidas pertinentes para minimizar o eliminar su impacto en el cumplimiento de los objetivos organizacionales.

BIBLIOGRAFÍA.

LIBROS:

Cooper&Librand S.A. (1992), Informe COSO, Instituto de Auditores Internos de España.

APUNTES

Apuntes tomados de: Apuntes Del Estudiante de Auditoria.Ricardo Vilches Troncoso. Contador General mención Computación. CFT; Diego Portales. Contador Auditor. Universidad Católica Cardenal Raúl Silva Henríquez

RESOLUCIONES:

Resolución No.297 2003 del Ministerio de Finanzas y Precios.

Excelente articulo que contribuye mucho a mejorar la competitividad empresarial.

Este enfoque de control basado en el COSO, es etereo, no es compatible con las herramientas del sistema de gestion de calidad, ni usa la estadistica para implementar el modelo de Control interno, permitiendo subjetividad, como se hizo en Colombia.

Ademas, primero debemos definir claramente lo que es gestion, sus elementos y relaciones entre ellos, y especialmente el control, pues este modelo no parte del concepto preciso que se usa en ingenieria industrial el cual es mas operacional y menos etereo.

Debe dejarse la especulacion y aterrizar en modelos operacionales, funcionales, basados en la ciencia estadistica y la metodologia de procesos, para lograr reduccion en la probabilidad del evento riesgoso y efectividad comprobada objetivamente, del sistema.

Gracias.

Isauro.

mE PARECE UN EXCELENTE articulo, y me ha servido de guia en un trabajo que se me asigno en la universidad.Un millon de gracias

Me parece excelente, y fue de gran ayuda para mí, no solo por el aprendizaje, sino porque me ayudo en mi tesis. Gracias

Gracias, buen artículo y magnífica guía en la implementación del control interno.

Soy estudiante de Contabilidad y auditoría . . .y es interesante que el tema de Control Interno sea tratado con tanta facilidad y sencillez de lenguaje sin quitarle la escencia del mismo . . .PAZ

Es un artículo excelente, entendible, apropiado para principiantes conocedores del informe COSO. Muchas gracias a su autor.

ES UN BUEN ARTICULO, NETAMENTE ACADEMICO, APLICABLE DESDE LA PERPECTIVA DE QUE EL CONTROL ES NECESARIOPARA EVITAR DESVIACIONES EN EL LOGRO DE LOS OBJETIVOS EMPRESARIALES. GRACIAS A SU AUTOR

muy bueno

Actualmente el Control Interno es una herramienta altamente importante ya que da luz al funcionario y empleado sobre su responsabilidad en su puesto de trabajo, con este tipo de informacion ayudan a cada Pais para mejorar la Administracion Institucional. Saludos.

Excelente artículo

el articulo es muy interesante y practico ¡felicidades!

El contenido es más que suficiente, me disculpan si observo, que existen demaciados parrafafos comparativos en un mismo en algunos capitulos, que rayan en redundancia.

Excelente informacion que brinda… necesito saber lo siguiente:: cuando una persona entra a una empresa como jefe de control interno que es lo primero que debe hacer::: cual es el proceso o con que departamento empieza y con cual sigue

ME PARECE VALIOSO EL ARTICULO EN RAZON DE LA SITUACION DE LA INSTITUCION DONDE LABORO, DADO QUE LA CARENCIA DE UNA CULTURA EN MARTERIA DE CONTROL INTERNO NO HA POSIBILITADO TENER CLARIDAD SOBRE LOS RIESGOS QUE ESTAMOS ENFRENTANDO DE CONFORMIDAD AL ULTIMO INFORME DE FIZCALIAZCIÓPM EMITIDO POR LA cONTRALORÍA GENERAL DE LA REPUBLICA EN DONDE SEÑALA PROBLEMAS DE RECURSOS FINANCIEROS PARA ATENDER LOS OBJETIVOS Y MISION INSTITUCIONAL, RECURSO HUMANO LIMITADO Y FALTA DE VISIÒN INSTITUCIONAL SOBRE NUESTRO QUEHACER , ASPECTO QUE SE MEZLA CON FACTORES POLITICOS, mE PARECE MUY REFRESCANTE EL ARTICULO

gRACIAS

Bueno primero quiero saludarles y felicitarles por la valiosa informacio que estan brindando. Como estudiante de noveno ciclo de contabilidad y finanzas de la universidad nacional de trujuillo. Me sirvio muchisimo ya que aclaro mis dudas y me permitio ahondar mis conocimentos en el area de auditoria.

excelente la informacion sobre los inventarios!!

Muy buenas las pautas para visitar est sitio exelent

excelente trabajo!!!!!!!!!

Me sirvió de mucho, muy buena información.

es un articulo muy bien formulado y que sirve de fundamento de studio, que presenta abundante informacion en la formacion de una estructura de control como herramienta util en la consecucion de objetivos de las organizaciones de cualquier tipo. gracias por este articulo..

Gracias primero que todo por su aporte a la actualización del conocimiento en esta materia.Lo esencial en cuanto a lo que es el Control Interno en forma universal está adecuadamente expuesto en este artícul.o

La consecucion de los objetivos dentro de las categorias que indicas deberia leer «Confiabilidad de la información financiera» en vez de Fiabilidad de la información financiera

Cumplimiento de las leyes y normas aplicables

Este artículo es muy bueno sobre el tema de COSO, y tienen componentes que nos lleva a entender mejor la auditoria interna, tanto así podemos entender estos componentes como herramientas de trabajo.

ME PARECE QUE ESTA MUY BIEN PERO ME GUSTARIA VER MAS DEL CONTENIDO YA VISTO…

Excelente…..

Excelente artículo, fácil de interpretar. Felicitaciones al autor.

excelente articulo me sirvió de base para mi trabajo monográfico sobre la aplicación del control interno en las entidades publicas